Nye pensjonsregler i 2026

Nå kan du jobbe lenger.Fra 1. januar 2026 trådte nye pensjonsregler i kraft. Er du født etter 1963 eller jobber i staten, bør du merke deg dette nå – ellers kan du tape store summer.

Norge står midt i en større pensjonsreform. Mens 2025 brakte med seg den nye, livsvarige AFP-ordningen i offentlig sektor, er det spesielt flere endringer fra nyttår 2026 som vil endre hverdagen for mange yrkesgrupper.

Slutt på tvungen pensjon: Du kan jobbe til du er 72

Den kanskje største nyheten for de som trives i jobben, er endringen i statens aldersgrense. Fra 1. januar 2026 økes den øvre aldersgrensen i staten fra 70 til 72 år.

Dette kan du lese mer om hos Statens Pensjonskasse.

- Hva betyr det for deg? Du trenger ikke lenger søke arbeidsgiver om lov til å fortsette etter fylte 70 år.

- Likestilling i arbeidslivet: Samtidig fjernes muligheten for bedriftsinterne aldersgrenser i privat sektor. Nå blir reglene like for alle. Du har rett til å jobbe til du er 72, uavhengig av om du jobber i det offentlige eller private.

Dette er gode nyheter for «super-seniorene», men det stiller også krav til at arbeidsgivere må legge til rette for en eldre arbeidsstyrke.

IPS-løft: Nå kan du spare 10 000 kroner mer med skattefordel

For de som sparer på egen hånd, er den kanskje mest gledelige nyheten at grensen for IPS (individuell pensjonssparing) økes kraftig.

Fra 1. januar 2026 kan du spare inntil 25 000 kroner i året, opp fra den tidligere grensen på 15 000 kroner.

Dette gir deg en direkte skattefordel (skatteutsettelse) på inntil 5 500 kroner i året, forutsatt at du sparer maksbeløpet.

Pengene er som før bundet frem til du er 62 år, men for de som ønsker å bygge en ekstra buffer til pensjonstilværelsen, fungerer ordningen nå som et enda mer effektivt «rentefritt lån» fra staten.

I tillegg er hele IPS-beholdningen din fritatt for formuesskatt, noe som gjør det til en av de mest gunstige måtene å plassere langsiktig kapital på.

Dette kan du lese mer om på nettsidene til Regjeringen.

Mange kaller IPS for «BSU for pensjon», men det er en viktig hake: Mens BSU gir deg en ren skattegave, gir IPS deg kun skatteutsettelse.

I motsetning til BSU må du nemlig betale skatt på pengene når de tas ut. Fordelen med IPS er derfor ikke et permanent fradrag, men at du får ekstra avkastning på skattepengene du har «lånt» av staten, samt fullt fritak for formuesskatt.

Dette bør du sjekke nå:

- Sjekk fødselsåret ditt: Er du født i 1963 eller senere? Da treffes du av nesten alle de nye reglene.

- AFP-fellen: Husk at for å få ny offentlig AFP, må du ha vært ansatt i en medlemsbedrift i 7 av de siste 9 årene før du fyller 62 år. Bytter du jobb for sent, kan du miste millionbeløp.

- Logg inn på NAV eller Norsk Pensjon: Se hvordan din prognose ser ut med de nye levealdersjusteringene.

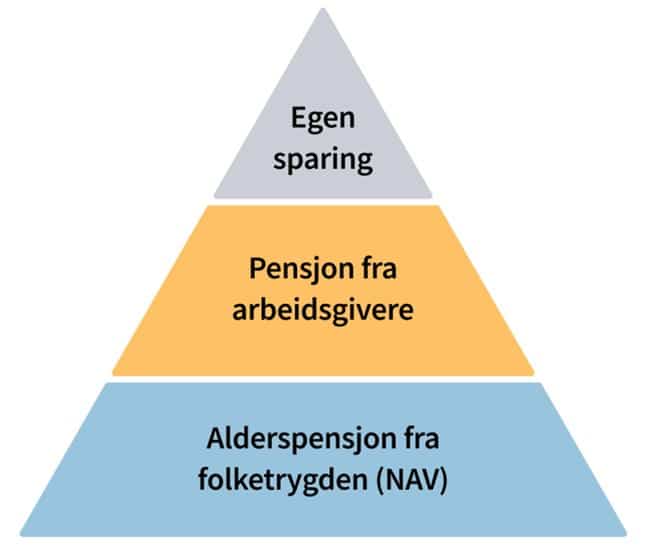

Slik er pensjonen din bygget opp

Når lønner det seg for deg å ta ut pensjon?

Det er vanskelig å si nøyaktig når det lønner seg for deg å ta ut alderpensjon. For de aller fleste vil det uansett lønne seg å jobbe lenger.

Vente med å ta ut pensjon

Den månedlige alderspensjonen blir høyere jo lenger du venter med uttaket og jo lenger du jobber.

Når du venter med å ta ut pensjon, blir det færre år igjen å fordele den oppsparte pensjonen din på. Det betyr at du får mer utbetalt hver måned.

Hvis du fortsetter å jobbe, vil pensjonsopptjeningen din øke. Det gir høyere samlet pensjonsutbetaling. Du kan tjene opp pensjon til og med det året du fyller 75 år.

Mange opplever at pensjonen blir lavere enn de hadde trodd. Derfor er det viktig å undersøke hva som gjelder for deg. Å vente med uttaket og å jobbe lenger kan gjøre stor forskjell. I pensjonskalkulatoren kan du teste ut hvordan pensjonen din påvirkes av valgene du gjør.

Jobbe samtidig som du tar ut pensjon

Du kan jobbe så mye du vil samtidig som du tar alderspensjon fra folketrygden (Nav) uten at alderspensjonen blir redusert.

Hvis du fortsetter å jobbe, vil pensjonsopptjeningen din øke. Hvis du er født etter 1953, vil du alltid få mer i alderspensjon så lenge du fortsetter å jobbe. Du kan tjene opp pensjon til og med det året du fyller 75 år.

Ny opptjening regnes med i alderspensjonen

Når du starter uttak av alderspensjon, er det inntekt og opptjening du har hatt til og med året før det året du tar ut pensjon som er grunnlaget for pensjonen din.

Hvis du fortsetter å jobbe, blir pensjonen din høyere fordi du får et nytt inntektsår i grunnlaget ditt. Hvert nye år med opptjening kan gi ett ekstra år med pensjonspoeng, høyere inntektspensjon og ett ekstra år med trygdetid.

Når du har inntekt, registreres den nye pensjonsopptjeningen din i januar hvert år. For eksempel vil inntekt du hadde i 2024 legges til i opptjeningen fra 1. januar 2026. Det er fordi inntekten først må godkjennes av Skatteetaten.

Pensjon fra arbeidsgiver – tjenestepensjon og avtalefestet pensjon (AFP)

Selv om du kan kombinere jobb og alderspensjon fra folketrygden (Nav), kan det være andre regler for pensjon fra arbeidsgiver. Dette må du spørre arbeidsgiveren eller tjenestepensjonsordningen din om.

Jobbe samtidig som du tar ut pensjon

Du kan jobbe så mye du vil samtidig som du tar alderspensjon fra folketrygden (Nav) uten at alderspensjonen blir redusert.

Hvis du fortsetter å jobbe, vil pensjonsopptjeningen din øke. Hvis du er født etter 1953, vil du alltid få mer i alderspensjon så lenge du fortsetter å jobbe. Du kan tjene opp pensjon til og med det året du fyller 75 år.

Ny opptjening regnes med i alderspensjonen

Når du starter uttak av alderspensjon, er det inntekt og opptjening du har hatt til og med året før det året du tar ut pensjon som er grunnlaget for pensjonen din.

Hvis du fortsetter å jobbe, blir pensjonen din høyere fordi du får et nytt inntektsår i grunnlaget ditt. Hvert nye år med opptjening kan gi ett ekstra år med pensjonspoeng, høyere inntektspensjon og ett ekstra år med trygdetid.

Når du har inntekt, registreres den nye pensjonsopptjeningen din i januar hvert år. For eksempel vil inntekt du hadde i 2024 legges til i opptjeningen fra 1. januar 2026. Det er fordi inntekten først må godkjennes av Skatteetaten.

Pensjon fra arbeidsgiver – tjenestepensjon og avtalefestet pensjon (AFP)

Selv om du kan kombinere jobb og alderspensjon fra folketrygden (Nav), kan det være andre regler for pensjon fra arbeidsgiver. Dette må du spørre arbeidsgiveren eller tjenestepensjonsordningen din om.

Ta ut gradert pensjon istedenfor full pensjon

Du kan ta ut hel alderspensjon eller en mindre del av pensjonen din, og spare resten til senere. I pensjonskalkulatoren kan du sjekke hvor mye du får utbetalt hvis du velger å ta ut gradert pensjon.

Du kan ta ut alderspensjon med en uttaksgrad på 20, 40, 50, 60, 80 eller 100 prosent. Etter at du begynner å ta ut pensjon, kan du når som helst velge å ta ut hel pensjon eller stoppe uttaket helt.

Du bestemmer selv hvor mye du tar ut, og du kan jobbe ved siden av. Det betyr at du for eksempel kan få 100 prosent pensjon og jobbe 50 eller 80 prosent ved siden av.

Slik endrer du uttaksgraden din

Her er en oppsummering av de nye pensjonsreglene i Norge for personer født i 1963 eller senere (gjelder både alderspensjon og AFP og trer i kraft fra 2025/2026):

1. Ny fleksibel alderspensjon

- Du kan ta ut alderspensjon fra 62 år.

- Pensjonen utbetales livsvarig.

- Du kan jobbe ved siden av uten at pensjonen blir redusert.

- Jo lenger du venter med å ta ut pensjon, desto større blir utbetalingen hver måned.

- Hvis du jobber og tjener mer, påvirker det ikke pensjonen negativt.

- Dette er en del av den nye opptjeningsmodellen som gjelder for hele pensjon for dem født i 1963 eller senere — du får pensjon opptjent etter det nye regelverket.

2. Ny AFP-ordning (Avtalefestet pensjon)

- AFP er nå en livsvarig ytelse, ikke bare en tidligpensjon fram til 67 år som før.

- Du kan starte uttak fra 62 år.

- Du kan jobbe så mye du vil ved siden av uten at AFP-ytelsene reduseres.

- For å få AFP må du oppfylle visse krav til arbeidstid/ansiennitet i årene før uttak (vanligvis 7 av de siste 9 årene før 62 år).

- AFP blir et tillegg til alderspensjonen fra NAV (folketrygden).

3. Samordning og koordinering

- For noen pensjonskasser (f.eks. offentlig tjenestepensjon), gjelder nå reglene om at AFP og alderspensjon koordineres annerledes for folk født i 1963 eller senere. I noen ordninger samordnes ikke AFP med andre ytelser på samme måte som tidligere.

4. Muligheter og fleksibilitet

- Du kan velge å ta ut pensjon gradvis (delvis), f.eks. 20 %, 40 %, 50 % osv., og endre uttaksgrad årlig.

- Pensjonen kan tas ut frem til 75 år uten avkortning for arbeid.

Kort oppsummert

For deg som er født i 1963 eller senere betyr pensjonsreformen i Norge:

- Du kan starte pensjonen tidligere (62 år)

- Pensjonen er mer fleksibel og livsvarig

- AFP er endret til en livslang ytelse

- Du kan kombinere arbeid og pensjon uten stor reduksjon

New Pension Rules in 2026: Now You Can Work Longer

From January 1, 2026, new pension rules came into effect. If you were born after 1963 or work in the public sector, you should pay attention now — otherwise you could lose substantial amounts of money.

Norway is in the middle of a major pension reform. While 2025 introduced the new lifelong AFP scheme in the public sector, several changes from the start of 2026 will significantly affect many professional groups.

End of Mandatory Retirement: You Can Work Until 72

Perhaps the biggest news for those who enjoy working is the change in the public sector age limit. From January 1, 2026, the upper age limit in the public sector increases from 70 to 72 years.

You can read more about this at Statens Pensjonskasse.

What does this mean for you?

You no longer need to apply to your employer for permission to continue working after turning 70.

Equal rules in working life:

At the same time, the possibility of company-specific age limits in the private sector is being removed. The rules will now be the same for everyone. You have the right to work until 72, whether you are employed in the public or private sector.

This is good news for “super seniors,” but it also requires employers to better accommodate an aging workforce.

IPS Boost: You Can Now Save NOK 10,000 More With Tax Benefits

For those who save on their own, perhaps the most welcome news is that the limit for IPS (Individual Pension Savings) is being significantly increased.

From January 1, 2026, you can save up to NOK 25,000 per year, up from the previous limit of NOK 15,000.

This gives you a direct tax benefit (tax deferral) of up to NOK 5,500 per year, provided you save the maximum amount.

As before, the funds are locked in until you turn 62. However, for those who want to build an extra financial buffer for retirement, the scheme now functions as an even more effective “interest-free loan” from the state.

In addition, your entire IPS balance is exempt from wealth tax, making it one of the most advantageous ways to place long-term capital.

You can read more about this on the Government’s website. Regjeringen.

Many people call IPS “BSU for retirement,” but there is an important difference: while BSU provides a direct tax deduction, IPS only provides tax deferral.

Unlike BSU, you must pay tax on the money when it is withdrawn. The advantage of IPS is therefore not a permanent deduction, but that you can earn returns on the tax money you have effectively “borrowed” from the state, in addition to full exemption from wealth tax.

What You Should Check Now

- Check your year of birth: Were you born in 1963 or later? If so, almost all the new rules apply to you.

- The AFP trap: To qualify for the new public-sector AFP, you must have been employed in a member company for 7 of the last 9 years before turning 62. Changing jobs too late could cost you millions.

- Log in to NAV or Norsk Pensjon: Check how your pension forecast looks under the new life expectancy adjustments.

How Your Pension Is Structured Slik er pensjonen din bygget opp

When Is It Beneficial to Start Drawing Your Pension? Når lønner det seg for deg å ta ut pensjon?

It is difficult to say exactly when it is most beneficial for you to start drawing your retirement pension. For most people, however, it will pay off to work longer.

Delaying Pension Withdrawal

Your monthly retirement pension increases the longer you wait to withdraw it and the longer you continue working.

When you delay withdrawal, there are fewer remaining years over which your accumulated pension must be distributed. This means you receive higher monthly payments.

If you continue working, your pension accrual increases, resulting in higher total pension payments. You can accrue pension rights up to and including the year you turn 75.

Many people find that their pension is lower than expected. That is why it is important to check what applies to you. Delaying withdrawal and working longer can make a significant difference. In the pension calculator, you can test how your pension is affected by your choices. pensjonskalkulatoren

Working While Drawing a Pension

You can work as much as you like while receiving retirement pension from the National Insurance Scheme (NAV) without your pension being reduced.

If you continue working, your pension accrual will increase. If you were born after 1953, you will always receive a higher retirement pension as long as you continue working. You can accrue pension rights up to and including the year you turn 75.

New Accrual Is Included in Your Pension

When you start drawing your retirement pension, it is your income and pension accrual up to and including the year before withdrawal that forms the basis of your pension.

If you continue working, your pension increases because a new income year is added to your calculation. Each additional year of accrual can provide one extra year of pension points, higher income pension, and one additional year of insurance coverage.

When you have income, new pension accrual is registered in January each year. For example, income earned in 2024 will be added to your accrual from January 1, 2026. This is because the income must first be approved by the Tax Administration.

Employer-Based Pension – Occupational Pension and AFP

Although you can combine work and retirement pension from the National Insurance Scheme (NAV), different rules may apply to employer-based pensions. You must check this with your employer or pension provider.

Partial Pension Instead of Full Pension

You can withdraw your full retirement pension or only part of it and save the rest for later. In the pension calculator, you can check how much you will receive if you choose partial withdrawal.

You can withdraw retirement pension at a rate of 20, 40, 50, 60, 80, or 100 percent. After you start drawing your pension, you can at any time choose to withdraw the full pension or stop payments entirely.

You decide how much to withdraw, and you can work alongside it. For example, you can receive 100 percent pension and still work 50 or 80 percent.

Summary of the New Pension Rules in Norway for Those Born in 1963 or Later (Effective 2025/2026)

1. New Flexible Retirement Pension

- You can withdraw retirement pension from age 62.

- The pension is paid for life.

- You can work alongside it without reductions.

- The longer you wait to withdraw, the higher your monthly payment.

- Higher earnings do not negatively affect your pension.

- This is part of the new accrual model applying to those born in 1963 or later — your entire pension is earned under the new rules.

2. New AFP Scheme (Contractual Early Retirement Pension)

- AFP is now a lifelong benefit, not just early retirement until age 67 as before.

- You can start withdrawal from age 62.

- You can work as much as you like without reducing AFP benefits.

- To qualify, you must meet certain employment and seniority requirements (typically 7 of the last 9 years before age 62).

- AFP becomes a supplement to the retirement pension from NAV.

3. Coordination Rules

- For some pension funds (e.g., public occupational pensions), AFP and retirement pensions are coordinated differently for those born in 1963 or later. In some schemes, AFP is no longer offset against other benefits in the same way as before.

4. Flexibility and Options

- You can withdraw pension partially (e.g., 20%, 40%, 50%, etc.) and adjust the withdrawal rate annually.

- Pension can be drawn up to age 75 without reduction due to work.

In Short

If you were born in 1963 or later, the Norwegian pension reform means:

- You can start drawing pension earlier (age 62)

- The pension is more flexible and lifelong

- AFP has become a lifelong benefit

- You can combine work and pension without significant reductions